住宅の購入を検討している人にとって、住宅ローン控除制度は心強い味方です。

しかし、このような悩みをお持ちの方は多いのではないでしょうか。

・住宅ローン控除制度の内容がよくわからない

・検討している住宅を購入して、住宅ローン控除制度が適用できるかどうか不安

・不動産の購入や売却を伴う買替で、信頼できる不動産会社と出会いたい

不動産を購入するとき、住宅ローン控除制度の検討を避けることはできません。

なぜなら、住宅の省エネ機能や資金計画に大きな影響を及ぼすからです。

これらを踏まえて、この記事では以下のことをまとめました。

・住宅ローン控除制度の概要

・2024年度最新版 物件タイプ別の住宅ローン控除制度

住宅の購入や売却を伴う買替にあたって、住宅ローン控除制度の基本がわかります。

ぜひ最後までお読みください。

住宅ローンってなに?

住宅ローンとは、住宅を新築したり、中古住宅を取得したり、増改築したときに金融機関から借り入れるお金のことをいいます。

住宅は高額な買い物ですから、一括現金払いで購入できるひとはほとんどいらっしゃいません。

そのため、金融機関から住宅ローンを借り入れて、月々返済することが一般的です。

住宅ローン控除制度ってなに?

住宅ローン控除制度とは、住宅ローン利用者ならではの減税制度です。

住宅ローンを利用しているひとのうち、一定の要件を満たした場合は、所得税額の還付を受けることができます。

住宅ローン控除を受けるための要件

住宅ローン控除を受けるためには、いくつかの要件を満たしていないといけません。

その要件についてこれより解説いたします。

住宅ローンの返済期間が10年以上あること

住宅ローンの返済期間が10年以上であることが1つ目の要件です。

なお、住宅ローンは金融機関からの融資であることにも注意してください。

親族や個人間の借入では、住宅ローン控除を受けることはできません。

また、勤務先から低金利で融資を受けることができるケースもありますが、この場合も住宅ローン控除を受けることは不可能です。

ローンの返済者が居住すること

住宅ローン控除を受けようとする人自身が、工事完成日もしくは住宅の引き渡し日から6ヶ月以内に居住することが必要です。

さらりと書きましたが、3つの重要なポイントが隠されています。

・住宅ローン控除を受けようとする人であること

→親族や友人が居住する場合は、住宅ローン控除を受けることはできません。

・住宅であること

→居住が必要ですので、事業の用に供する不動産では住宅ローン控除は受けられません。

・6ヶ月以内に実際に住み続けること

→完成もしくは引き渡しから6ヶ月以内に居住を開始することが必要です。

さらに、控除を受ける年の12月31日まで継続して居住することも要件になります。

床面積が50㎡以上あること

床面積が原則として50㎡以上あることも、住宅ローン控除を受ける要件となります。

床面積要件の判定は「登記簿謄本」を基準に行われます。

ここで注意するポイントは、ズバリ「単身用の分譲マンション」を購入したときです。

チラシやパンフレットでは50㎡以上あっても、登記簿謄本では50㎡を下回ることがあるからです。

これは、床面積を計算する方法がチラシと登記簿謄本で異なることが原因で発生します。

床面積を計算する方法は、以下の2つです。

1. 壁芯面積

→部屋と部屋の間にある壁の真ん中から床面積を測定する方法

2. 内法面積

→部屋の壁の内側部分で床面積を測定する方法

チラシやパンフレットでは「壁芯面積」が採用されることが多いのですが、登記簿謄本では「内法面積」が採用されます。

単身用の分譲マンションをお買い上げの際は、登記簿謄本上の面積まで確認することをお忘れなく。

居住用の割合が1/2以上あること

購入した自宅で事業を営むときは、住宅の床面積割合が50%以上でないといけません。

自宅を購入し、住宅兼美容室としてサロンを営むケースを考えてみましょう。

床面積が80㎡あるとき、40㎡以上は住宅部分でなければならないのです。

なお、サロンスペースのみが事業用として認定されるわけではありません。

自宅のトイレをお客様も利用するときは、トイレも事業用としてみなされます。

住居兼事業用として住宅ローンを利用するときは、床面積の利用割合に注意しましょう。

世帯の収入が2,000万円以下であること

世帯合計の収入が2000万円を上回ると、住宅ローン控除を受けることはできません。

なお、住宅ローン控除を受けることができないのは「世帯収入が2,000万円を上回った年のみ」となります。

瞬間最大風速が吹いて、ある年に限って世帯収入が2,000万円を超えた。

しかし、翌年は2,000万円を下回った。

このような状況であれば、翌年は住宅ローン控除の恩恵を受けることができます。

住宅ローン控除制度|2024年度の改正ポイント

住宅ローン控除制度は、過去何度も改正が行われてきました。

しかし、ニュースでご覧になった方もいらっしゃると思われますが、2024年度は非常に大きな改正が行われます。

これから住宅の購入や大規模な改装を予定されている方にとっては、まさに一大事と言っても過言ではありません。

細かく確認していきましょう。

省エネ基準を満たさない新築住宅は対象外

2024年以降に新築住宅の購入を検討している人は、建築確認の時期と住宅の省エネ基準に注意してください。

1. 建築確認の時期

→2024年1月以降に建築確認を受ける新築住宅が対象になります。

2. 省エネ基準

→省エネ性能の確保のために必要な建築物の構造及び設備に関する基準のこと。

一次エネルギー消費量基準と外皮基準からなります。

住宅ローン控除を受けるためには、この2つの基準を満たすことが必要です。

2024年以降に新築住宅で住宅ローン控除を受ける要件は以下のとおりです。

・2024年1月以降に建築確認を受ける新築住宅を購入するとき

・省エネ基準を満たしていないといけない

この2点が必要になることを覚えておき、購入前には必ずこの点を確認してください。

省エネ基準を満たさない新築住宅の例外規定

省エネ基準を満たさない新築住宅であっても、例外的に住宅ローン控除を受けるケースが存在します。

その例外とは、2024年6月30日までに建築された新築住宅であることです。

2024年6月30日までに建築された新築住宅では、住宅ローン控除を例外的に受けることができます。

ただし、例外規定では住宅ローン控除が以下のとおり制限されることに注意しましょう。

・借入限度額 2,000万円まで

・控除期間 10年まで

※借入限度額とは※

本項における借入限度額とは、住宅ローン控除を受けることができる上限金額のことをいいます。金融機関からの融資上限額ではありませんのでご注意ください。

金融機関から5,000万円の住宅ローンを借り入れたとしましょう。

住宅ローン控除の借入限度額が4,000万円であるとき、4,000万円を上限として住宅ローン控除制度を利用することができます。

省エネの性能によって借入限度額が変わる

住宅ローン控除では購入する住宅の省エネ性能によって借入限度額の上限が定められていますが、借入限度額の上限が減額されます。

そもそも省エネ性能とは、住宅の省エネ性能を4種類に細分化したものです。

購入しようとする住宅の省エネ性能がどれに該当しているのかをまずは確認しましょう。

そのうえで、借入限度額の上限を把握すれば、正確な資金計画を立てやすくなります。

省エネ性能の種類と借入限度額の上限は以下のようにまとめることができます。

省エネ性能の証明に申請書が必要

省エネ性能の証明をしないと住宅ローン控除を受けることができないため、所定の申請書が必要になります。

提出が必要となる書類は以下の通りです。

・建設住宅性能評価書

・住宅省エネルギー性能証明書

建築住宅性能評価書は国が指定した第三者機関から、住宅省エネルギー性能証明書は建築士が発行します。

いずれも、購入した不動産会社や建築会社に依頼すれば発行してくれます。

住宅ローン控除の申請手続きに必要な書類ですので、忘れずに発行してもらいましょう。

住宅タイプ別 2024年度の住宅ローン控除対策ポイント

それでは、実際に購入を検討している住宅のタイプ別にチェックポイントを整理します。

住宅ローン控除制度は複雑でわかりにくいため、正しく理解していない人も少なくありません。

しかし、借入限度額の上限やそもそも住宅ローン控除を適用できるかなどを知っておくことは非常に重要な話です。

なぜなら、控除額の総額が数百万円にのぼり、購入後の資金計画に大きな影響を与えるからです。

この機会に正しい理解をもって住宅の購入に臨みましょう。

新築住宅のうち省エネ基準を満たすもの

新築住宅で省エネ基準を満たすものを購入検討しているときのチェックポイントは、省エネ基準がどの基準に該当するか、この1点のみです。

事前に不動産会社や建築会社に確認すれば教えてくれますので、必ず確認しましょう。

また、注文住宅を建築するときは、建築する住宅の省エネ性能がどの基準に該当するかを確認することも重要です。

建築予算と住宅ローン控除による還付額のバランスを見極めることができるからです。

昨今の流れとして、住宅ローン控除制度における借入限度額は減額傾向にあります。

住み心地を重視するのか。

借入限度額に合わせた設計にするのか。

こういった部分もチェックしておくとよいでしょう。

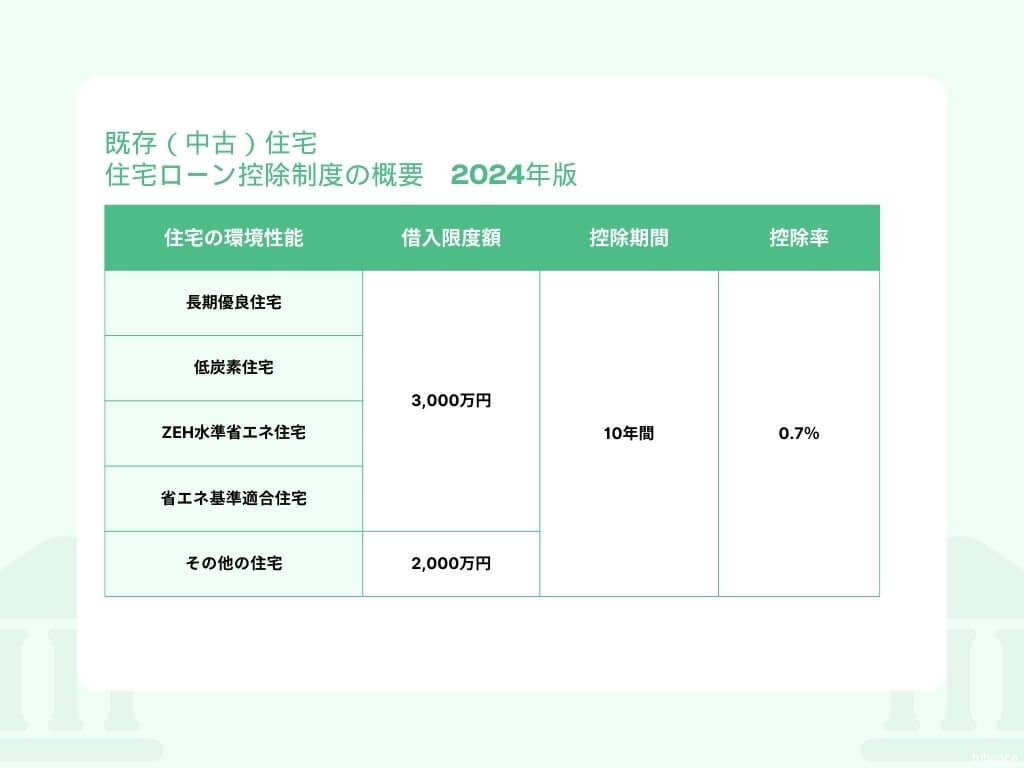

中古住宅

中古住宅の購入を検討しているときも、省エネ基準を確認してください。

なぜなら、省エネ基準に該当しているか否かによって、借入限度額が変わるからです。

省エネ基準に該当している中古住宅の借入限度額は3,000万円。

該当していない中古住宅の借入限度額は2,000万円。

中古住宅の購入を検討しているときも、省エネ基準の確認を外すことはできません。

省エネ基準に該当しない新築住宅

省エネ基準に該当しない新築住宅では、住宅ローン控除を受けることはできません。

上述の例外規定はありますが、それも半年の間の話。

住宅ローン控除の利用を検討しているときは、省エネ基準に該当しない新築住宅の購入は控えたほうがよいでしょう。

なお、地方自治体によって、新築住宅の購入による補助金や固定資産税の減税措置が行われていることがあります。

これらの制度は住宅ローン控除との併用が可能です。

住宅ローン控除の適用の可否に関わらず、自治体の補助や減税措置についてもチェックしてみてください。

なお、長野県では信州健康ゼロエネ住宅助成金という補助制度があります。

https://www.pref.nagano.lg.jp/kenchiku/kenkozeroene/joseikin.html

出典:長野県ホームページ 信州健康ゼロエネ住宅助成金より

住宅の新築のみならず、既存住宅のリフォームにも活用できます。

ぜひ参考にされてみてください。

まとめ

住宅ローン控除制度を有効活用するためには、以下のポイントを抑えることが重要です。

・購入しようとする住宅の省エネ基準を確認すること

・省エネ基準に合わせて借入限度額を確認すること

・地方自治体の補助金制度なども合わせてチェックすること

良い物件と巡り合い、住宅ローン控除制度を活用する手助けになることを祈っています。

弊社「中部エース」では、住宅専門の不動産売買仲介業として長野県長野市で多くの物件を取り扱っています。

とりわけ、住宅専門の不動産会社ですから、今回ご紹介した住宅ローンに関するお悩みもお任せください。

大きな決断に寄り添えるパートナーを目指して日々邁進しております。

長野市で不動産の購入・売却・買替をご検討されている方は、お気軽にご相談ください。